3月31日晚,罗永浩在淘宝直播交个朋友直播间卖起了云计算,背景板打出四款阿里云产品——云服务器ECS经济型e实例、云服务器ECS通用算力行u1实例、对象存储OSS、阿里云盘企业版CDE,“折扣很大不赚钱,只为和大家交个朋友。”罗永浩吆喝,“你要是原本只想买个爆米花、卫生纸什么的,今天你真是赶上了。”

随后阿里云表示,本次直播吸引超过230万人观看,上千家企业现场下单。这是阿里云继“全民舞王”和“2.29大降价”后,又一记大招。

2024年的阿里云显得更有进攻性,在“AI驱动,公有云优先”战略下,市场份额成为公有云事业部的核心指标。

IDC中国助理研究总监刘丽辉告诉亿邦动力,在经济增长不确定性的情况下,公有云市场竞争更加激烈是大概率事件,不仅表现在新客户拓展上,也会表现在存量客户的运营和争夺上,前者主要在政企行业,后者在互联网行业会更明显。

继阿里云降价之后,3月28日,京东云喊出“将全网比价进行到底”的口号,设立“10亿比价金”,对标特定云厂商,在最低实际成交单价基础上再低10%,买贵就赔。腾讯云和华为云则相继推出“采购季”,参与新一轮价格战。

当下,一线城市的互联网企业已完成上云,二三线城市、非互联网行业成为新增量。深度用云和下沉市场也成为云厂商挂在嘴边的关键词。

在这一过程中,“生态”成为云厂商提高覆盖速度、平衡规模与利润的必经之路,帮助ISV升级产品力、帮助渠道商转型服务商,开始具有左右战局的力量。

2024年,云厂商除了发起价格战,也亮出了各自在生态建设上的成绩单。

阿里云介绍,2023年,阿里云与遍布中国133个地级市的12000家伙伴一起,服务了超50万家客户;在收益方面,230余家分销伙伴从阿里云获得的佣金收益翻番,伙伴专属市场带来的业绩增长超40%;65家伙伴面向政务、金融、能源、制造、交通等行业推出100余个联合解决方案;2000家服务伙伴已联合成功交付数万个政企项目。

腾讯云数据显示,2023年腾讯云合作伙伴数量已经突破11000家,年收入过百万合作伙伴数量增长200%,合作伙伴覆盖企业客户数量增长80%;被集成收入增长 200%,强势自研产品如腾讯会议的代理收入,增长700%。

深耕to B多年的华为,云生态体量更大。截至2023年12月底,华为云生态汇聚全球超过600万开发者和4.5万家合作伙伴;同时华为云推出的B2B企业应用一站购平台“云商店”,已有7000多家伙伴入驻,上架了10000多款商品,覆盖了10多个行业,服务全球超50万客户。华为云云生态解决方案部部长肖苡表示,华为云的生态体系正走向更加精细化的发展新阶段。

在云计算分工中,云厂商提供基础设施(IaaS+PaaS),分销、集成、产品、服务、咨询等类型的合作伙伴具有客户积累、实施经验,帮助云厂商完成产品销售与客户服务。可以说,合作伙伴的能力和数量,决定了云计算业务的服务深度和广度。

随着云计算的行业共识从规模转向利润,云厂商也在过去两年淡出总集成商角色,更多聚焦于产品和技术研发,合作伙伴则加快了自身角色的转换,向前一步成为“卖云”主力军。

为了扶持生态,阿里云近两年策略堪称激进。2022年,阿里云第一次举办独立的合作伙伴峰会,2023年则把各级别分销伙伴的佣金率提升至历年最高。

阿里云表示,“我们下定决心把腰部客户的分销市场放给分销伙伴,由伙伴来主导跟进,并将属于伙伴的市场规模扩大5倍。”

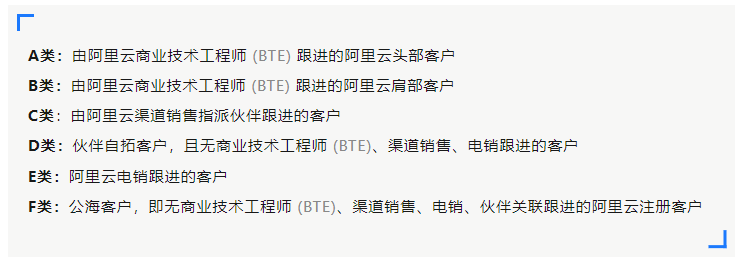

2023年,阿里云将客户分为ABCDEF六大类型,明确其中的腰部客户为合作伙伴专属市场:

大部分头部、肩部客户由阿里云客户经理来跟,长尾由电销去做,腰部客户由代理商跟进。这一市场的规模将从20亿扩大到100亿。

成立于2018年的凌云创想,每一到两周都会同阿里云一起召开产品、技术、销售培训;而且,只要技术团队有需要,培训可随时发起。创始人王锋表示:“经过三年的磨合,我们跟阿里云就像一个团队。”

过去一年,凌云创想的年度销售额完成从1000万到1.5亿的飞跃,成为阿里云历史上第一个一年内从领先级升至旗舰级的合作伙伴。

腾讯云在生态扶持上也不遗余力。

腾讯云高级副总裁李强介绍,2023年腾讯云在全国范围内开展了156场培训,为1万多名合作伙伴员工提供销售、运维、交付、产品等支持。有500多个合作伙伴,4500名员工获得了交付、运维等等方面的认证。

在线索支持上,2023年,腾讯云举办了315场活动,邀请了410个合作伙伴参与其中,贡献了5万多条的商机。除提供线索外,2023年腾讯云增派了30%人手,包括渠道经理、交付架构师等,贴身支持合作伙伴在下沉市场的开拓。

扶持效果明显。扎根湖南地区的蓝鹰信息是腾讯云的战略核心合作伙伴,2023年,蓝鹰信息抓住短剧赛道的新商机,向短剧赛道扩张的客户,带来大量云消耗的增长。仅2023年,蓝鹰信息新关联客户超过7千个,同比增长25%。从2019年到现在,蓝鹰信息收入规模翻了167倍。

长期服务B端用户的华为云也积累了一套完整的生态策略。

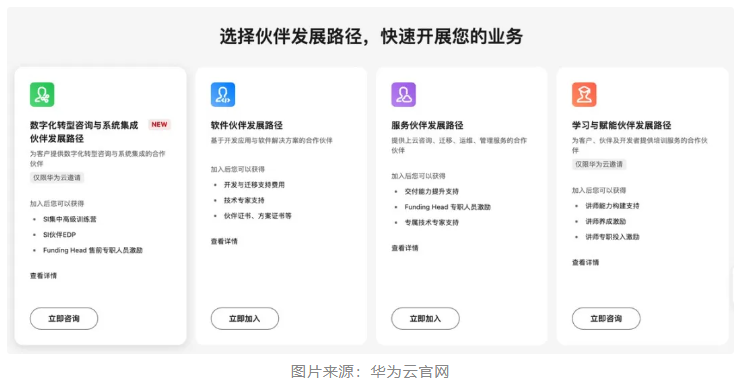

华为云设定了六种伙伴角色,分别是:数字化转型咨询与系统集成、软件、服务、硬件设备、学习与赋能、总经销商。企业可根据自身的业务方向、能力水平,选择一种或者多种角色进入生态体系。每一类角色都有相应的发展路径。

华为云还会释放大量商机。比如,2022年华为云宣布开放三类市场机会,帮助服务合作伙伴获得业务增长,包括NA(超大型)项目、中资出海项目、华为内部项目。华为云把30%的NA项目开放给服务合作伙伴,未来这一比例将会提升至60%。

伟仕佳杰代理华为云业务三年,从原先代理销售伙伴单一角色,升级至具备上云咨询与迁移、架构设计、技术开发、代管运维、培训赋能等一系列专业化服务能力的合作伙伴。伟仕佳杰华为云技术总监杨昌表示:“华为云给了我们很多帮助,包括关于架构、迁移等技术培训,帮我们把技术能力做了一个提升。”

2022年,伟仕佳杰晋升为首批“华为云云转型服务提供商”(CTSP),进入专业服务核心生态圈。

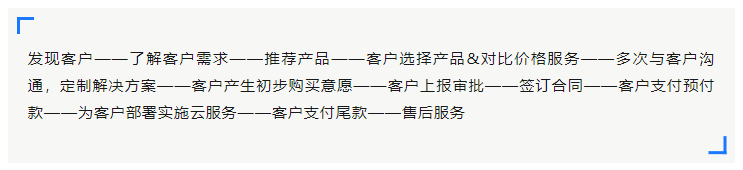

一个典型的云产品销售分为以下几个步骤:

这一过程销售链路长,专业服务多,实施要求高。“直销大部分时候是亏钱的,需要靠大量生态伙伴近距离服务用户。”李家华表示,他在四川成都经营一家10人左右的代理团队,是该地区的二级代理商,此前从事IT代理,近两年加入了云计算代理的行列。

在他看来,云计算的价格战只是水面上的浪花,水面下是各个区域内厂商+代理联手发起的肉搏战。

比如华为云针对阿里云的返佣点,设置更高的分销佣金——据他介绍,此前,阿里云的返佣点在20%-30%之间,华为云则直接设到25%-40%,“很多一级代理的返佣比例很高。”

在争夺客户的过程中,代理商有时候会将厂商的返佣部分补贴客户。比如,云厂商给到代理商25%的佣金,代理会在0-25%的区间再给客户一个折扣。“有的代理商为了抢客户,可以将厂商给的返佣点全部给到客户,宁愿自己不赚钱,只为了后面续费。”他表示。

“在我们西南,我们聊天都很直接,客户关心的就是成本,你直接告诉他,你能帮他降低多少IT成本,或者帮他新连接多少消费者,又或者提升哪些沟通效率,他们基本是愿意花钱的,而且决策也会比较快。我们这里没那么多弯弯绕绕。”李家华说,他注意到,今年客户需求更加理性,预算更少,对效果和价值的要求更高。

除了在竞价时卷生卷死,李家华也在主动求变。“我们想提升服务,从Hunter变成Farmer。以前相当于打猎,拿到一个算一个,现在相当于种地,把客户维护好让他每年续费。”

此前他们的做法是招几十个销售每天打近百个电话,现在,李家华调整内部结构,招聘轻咨询、低代码开发员工,配合此前的有实施经验的团队。“我们现在不仅是代理商,而且在转型服务商。”他认为。

这与云厂商的生态策略不谋而合。“能找到客户痛点,跟本地伙伴相结合,市场还是客观存在的。”腾讯云高级副总裁李强指出。

2023年腾讯云做过一个统计,腾讯云代理的收入超过 80% 是来自于北京、上海、浙江、广东、四川、福建六省。六省之外,还有 24 座万亿GDP的城市,300多个地级市,700多个产业集群未被开垦。

“非互联网企业的上云率仅29%,远低于互联网行业的69%。很多客户仍然把云当作外部服务器来用,而忽视云上SaaS、数据库、AI 、音视频等多种服务,我们想要推动各行各业开始使用云计算的全栈技术能力。”阿里云智能集团资深副总裁、公共云事业部总裁刘伟光认为。

数据显示,未来五年,中国公有云市场复合增长率为26.9%,其中PaaS、SaaS的复合增长率将超过IaaS,客户深度用云的需求和增长正在加速。

尽管云厂商开始在生态培育上不断加码,但中国云计算生态还处于发展早期,合作伙伴还处于能力模型的提升阶段。

从数据可以看出,各大云厂商的合作伙伴在12000家左右,通过合作伙伴带来的收入不超过30%。而微软云的合作伙伴在30万家左右,95%的收入由合作伙伴带来。微软云每赚1美元,合作伙伴就能赚9.58美元。AWS与之相似,AWS每赚1美元,合作伙伴可以赚6.4美元。

合作伙伴对云厂商的基本诉求是让利,但除了让利,云厂商更要帮合作伙伴从简单的云转售、分销转变为具备销售、服务、咨询、集成等复合能力的服务商。

生态的培育过程缓慢,云厂商是规则制定者和利益分配者,不仅要满足不同角色的利益诉求,也要平衡自身利益与生态繁荣。

- 分销伙伴的诉求是提高区域覆盖率和实现业务转型,要从渠道商转为服务商。

- 集成伙伴的诉求是提高销售额,共享商机与资金支撑,获得相应的权益。

- ISV伙伴包括解决方案ISV和产品ISV,他们的共同诉求是加速产品迭代,覆盖更多客户。一个垂直行业解决方案的成熟时间在3-5年,必须通过一个又一个标杆项目沉淀行业经验,将经验变成模块化的解决方案,前期成本高、时间长,需要云厂商通过专属团队、佣金激励、线上流量、联合销售等支持。

“价格战把客户都吸引到官网上去,中长尾客户回流到原厂官网采购的可能性也越大,拓客难度估计会进一步增加。”有分销商表示。中小企业是电销/网销和分销的共同客户,大降价主要在官网进行,吸引客户来官网下单,官网销售、电话销售团队将直接在业绩上受益,分销商压力大增。

生态伙伴利益与云厂商的生态政策息息相关。

“我们对云厂商的主要诉求是有培育生态的决心,同时政策长期稳定。”该分销商表示。

“希望得到更多综合解决方案的支持,也需要厂商赋能。”这是李家华在转型过程中的诉求。“另外,大厂渠道政策变来变去,结算价格涨两成,我们的预期净利润就能缩水一半。”

过去两年,阿里云销售团队从18个行业、16个区域,调整为7个大区,再调整为以公有云事业部、混合云事业部、基础设施事业部为主的三大部门。关于组织架构、人岗匹配、客户梳理、绩效考核的变动,分销商在等待今年4月的阿里云合作伙伴大会。

腾讯云2024年的目标是盈亏平衡,腾讯云表示将保持基础政策稳定连贯,同时进一步扩大合作伙伴可拓展客户数量,让更多合作伙伴成长获益。在区域下沉市场,将加大人力和资源投入,对于深耕区域下沉市场的合作伙伴给予专项支持。

华为云则希望有更多合作伙伴收入上规模,成为生态标杆。用华为云生态解决方案部部长肖苡的话说:“华为云作为数字化的‘黑土地’,怎么样才能让这些‘玉米’和‘大豆’生长的更加旺盛,这个是我们要思考的问题。”

原标题:全网比价,直播卖云,云计算还能怎么卷?

本文来自投稿参考,不代表tk0123跨境电商导航立场,原文出处平台:亿邦动力